La banque de détail est prise en étau. D’un côté des taux d’intérêt bas, qui impactent ses revenus, de l’autre, des attentes des clients qui ont beaucoup évolué. Le nouvel usager bancaire veut du temps réel, plus d’autonomie et une banque disponible sur son mobile. La montée en puissance des banques en ligne (Boursorama, Fortuneo, etc.), des néo-banques (N26, Orange Bank) et bientôt des GAFA a accéléré la digitalisation de la banque de détail et l’a forcée à réinventer son offre.

Une digitalisation progressive de la banque de détail

D’abord réservé au back-office…

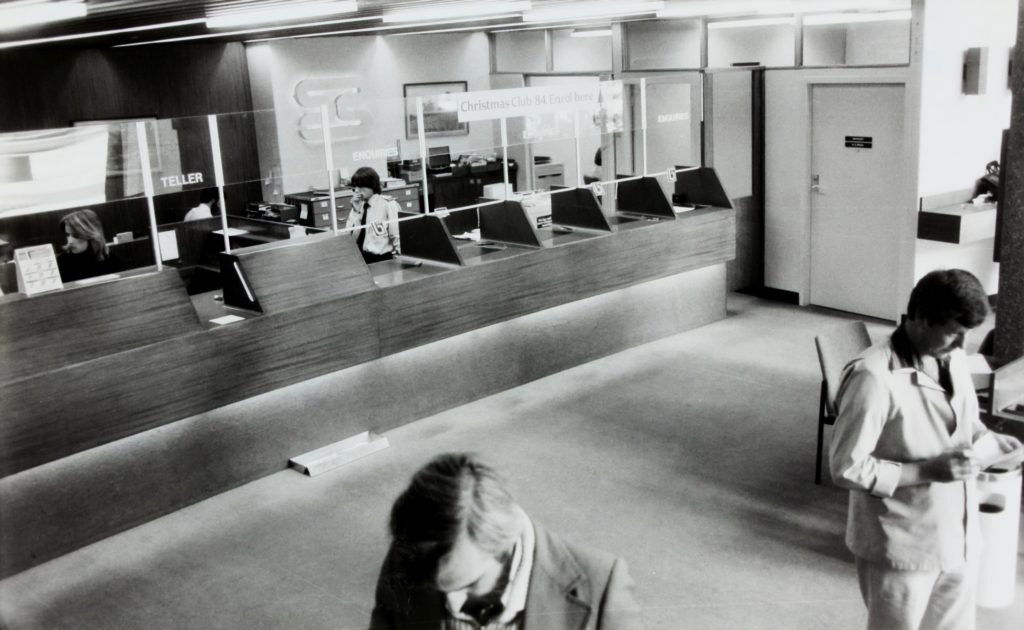

Tout comme le secteur de l’assurance, la banque de détail a adopté très tôt l’outil informatique. D’ailleurs, la dématérialisation des bourses avait rendu l’informatique obligatoire. Ainsi, dans les années 80, la banque utilise principalement des progiciels et le grand public n’a pas accès à la micro-informatique. Le Web n’existe pas encore et Internet n’est qu’un projet universitaire.

En 1983, la BNP Paribas lance une offre de banque à distance, Cortal, utilisant principalement le téléphone et le courrier pour interagir avec ses clients. Spécialisée dans l’épargne et le courtage en bourse, elle ne menace pas vraiment les banques traditionnelles.

En 1999, les offres de banque à distance se multiplient avec Zebank financée par Bernard Arnault, Dexia, Banque directe et la naissance de la filiale française d’ING. Cette première génération de banques en ligne a alors du mal à trouver son marché. Souvent, elles demeurent cantonnées dans le rôle de « la deuxième banque ». D’ailleurs, beaucoup fermeront leurs portes ou se seront rachetées par de grands groupes.

… le Digital devient un argument à part entière

L’essor de l’ADSL, à la fin des années 2000, va contribuer la création de véritables banques en ligne comme Axa banque, Boursorama ou Fortuneo. Leurs bonus d’entrée et leur frais réduits leur font gagner des clients. Alors, les banque traditionnelles commencent à s’inquiéter et ouvrent des portails Web. Ils s’étofferont peu à peu en offrant plus de fonction que le simple relevé de compte.

En termes de digitalisation, la banque de détail commence par suivre le mouvement. L’innovation est timide. De plus, les frais des institutions leur font encore perdre des clients. Des 2011, on assiste au début de la fermeture des agences physiques. Depuis, en France, 5% de guichets baissent définitivement le rideau tous les ans. L’arrivée des néo-banques finira de les décider à entamer leur transformation digitale pour améliorer la relation client, réinventer son parcours et élargir leur offre.

Le client grand gagnant de la digitalisation de la banque de détail

L’expérience est au centre des préoccupations des banques. La simplification de la relation client est au cœur des attentes. L’approche « omnicanal » pousse à refaçonner et personnaliser cette expérience. Elle nécessite de centraliser toute l’information relative aux clients et prospects à un seul endroit.

C’est le début du Référentiel Client Unique et de la Vue 360 Client. En effet, les différents canaux doivent être interconnectés les uns avec les autres afin de rendre l’expérience client aussi fluide que possible.

Autre axe d’évolution : elles adoptent peu à peu la phygitalisation (ou phygital). Leurs agences sont devenues peu à peu cashless (sans espèces) induisant une sécurité plus discrète. Elles deviennent des lieux de rencontre privilégiés. Comme dans un commerce de proximité, l’agence facilite le dialogue avec le client. L’exécution des opérations bancaires et des transactions s’effectuent par l’intermédiaire d’un ordinateur ou d’un terminal mobile installés à l’entrée des agences. Les tablettes remplacent désormais les fiches d’information.

La banque de détail dématérialise l’agence grâce des applications mobiles de plus en plus complètes. Souvent, si l’ouverture de compte et la souscription à un crédit se font entièrement en ligne tout le reste est disponible dans une application mobile. Cette dernière permet en général de payer et de visualiser tous ses comptes détenus quel que soit la banque. Mais aussi de passer des ordres de bourse, de modifier ses plafonds, d’effectuer des virements internationaux, de gérer ses bénéficiaires.

Le digital façonne l’avenir de la banque de détail

La transformation numérique réussie devrait offrir des services tels que l’agrégation des comptes et des actifs pour les clients multi-bancarisés, l’obtention d’un crédit en temps réel et mais de plus en plus des solutions de paiement instantané. Les clients veulent être avertis immédiatement par des systèmes de notification temps réel.

Dans le monde professionnel, on voit ainsi l’apparition d’un véritable « Digital Cash Management ».

Pour accélérer la digitalisation de la banque de détail, d’autres améliorations sont à prévoir. Comme le regroupement de toutes les cartes en une seule et la généralisation des agents intelligents, capables de proposer au client des recommandations pour mieux gérer leurs portefeuilles.

De plus, l’adoption de l’authentification croisée biométrique et codes dynamiques, viendra renforcer la sécurité. Enfin, la réalité virtuelle pourra aider à visualiser le fonctionnement des produits bancaires. Mais aussi à assimiler informations financières complexes.

Surtout, les systèmes d’information doivent être revus et ouverts. Cette ouverture peut être utile, dans le cadre de partenariats, pour proposer plus rapidement des offres innovantes au client.

En cas d’échec, la banque de détail risque d’être cantonnée dans un rôle de production de services financiers. Laissant la relation client et la distribution aux néo-banques, aux fintechs et peut être même au GAFA.